首頁 > 問與答

問與答

一般性問答

- 什麼是區段徵收?

- 區段徵收係政府基於新都市開發建設、舊都市更新、農村社區更新或其他開發目的需要,依法將一定區域內之土地全部予以徵收,並重新加以整理規劃開發後,除公共設施用地由政府直接支配使用外,其餘可建築之土地,部分由原土地所有權人領回抵價地,部分供作開發目的或撥供需地機關使用,剩餘土地則辦理公開標售、標租或設定地上權,並以處分土地之收入抵付開發總費用,不僅可促進該地區土地利用,並可達到地利共享之目標,為促進都市建設發展有效措施之一。

- 辦理區段徵收有哪些好處?

- 區段徵收是一種自償性開發事業,也是公私互蒙其利,政府與民眾雙贏之措施。辦理區段徵收,就社會整體層面而言,可以促進土地整體開發利用,帶動地方均衡發展,節省政府龐大公共設施用地徵收及公共工程建設經費支出;就土地所有權人而言,土地所有權人可享有土地價值增漲,完善的公共設施及居家環境品質提昇等多重效益。

- 辦理區段徵收的法令依據?

- 目前辦理區段徵收的法令依據,主要是土地徵收條例、土地徵收條例施行細則及區段徵收實施辦法,另外也可依據促進民間參與公共建設法、獎勵民間參與交通建設條例、都市計畫法、新市鎮開發條例、大眾捷運法、都市更新條例……等相關法令規定,辦理區段徵收。

- 區段徵收的作業流程為何?

(區段徵收實施辦法§2)

- 勘選區段徵收範圍。

- 核定抵價地比例。

- 召開協議價購會議(經開會協議不成即依法辦理區段徵收)。

- 召開區段徵收說明會。

- 區段徵收計畫書報請中央主管機關核准。

- 區段徵收公告、通知土地所有權人並處理異議案件。

- 受理民眾領回抵價地之申請、審查及核定。

- 發放徵收補償費或存入保管專戶。

- 處理公有土地及未登記土地。

- 囑託辦理土地所有權移轉登記或他項權利塗銷登記等。

- 工程規劃、設計及發包、施工。

- 辦理抵價地分配。

- 地籍整理。

- 囑託辦理開發完成後土地所有權移轉登記等。

- 通知土地所有權人實地指界並點交土地。

- 處分剩餘土地。

- 辦理財務結算。

- 撰寫成果報告。

- 什麼是抵價地?

(土地徵收條例§39)

區段徵收範圍內之土地所有權人,對於徵收土地應發給之地價補償費,可以向直轄市或縣(市)主管機關申請以徵收後可供建築之土地折算抵付,這種折算抵付地價補償費的土地就是抵價地。

- 抵價地總面積(或稱為抵價地比例)是多少?

(區段徵收實施辦法第16條、土地徵收條例第39條)

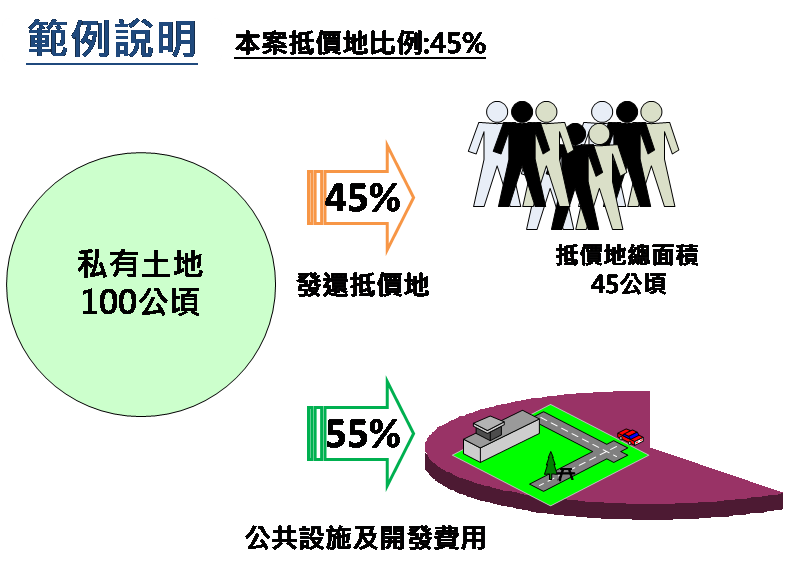

依據現行法令規定,可供地主領回抵價地總面積,由需用土地人考量各地區特性、開發目的、開發總費用、公共設施用地比例、土地使用強度、土地所有權人受益程度及實際發展狀況等因素,提供領回抵價地比例最低不得少於百分之四十(曾經辦過農地重劃之土地,最低不得少於百分之四十五),惟實際領回抵價地比例仍以內政部核定內容為準。

本案抵價地比例為百分之四十五。抵價地總面積雖為徵收總面積百分之四十五,但是每一位土地所有權人實際領回抵價地面積,須按他應領地價補償費金額及領回抵價地位置之地價計算,計算結果每位土地所有權人實際領回抵價地面積,可能高於他被徵收土地面積百分之四十五,也可能低於他被徵收土地面積百分之四十五,並不是每一位都剛好是百分之四十五。- 主管機關在辦理區段徵收前,可否禁止建築改良物之新建等事項?

- 區段徵收範圍勘定後,主管機關在正式辦理區段徵收前,可以視實際需要報經中央主管機關核定後,分別或同時公告禁止建築改良物之新建、增建、改建或重建及採取土石或變更地形等事項。禁止期間合計不得超過一年六個月。

本案區段徵收範圍刻正辦理禁限建公告:

禁止事項:禁止本縣斗六市人文公園區段徵收範圍內建築改良物之新建、增建、改建或重建及採取土石或變更地形。

禁止期間:自民國111年9月1日至113年2月28日止,計1年6 個月。 - 區段徵收應公告期間多久?在何處公告?

(土地徵收條例§18)

區段徵收公告期間為三十日。公告地點為該管縣(市)主管機關門首及被徵收土地或土地改良物所在地之鄉(鎮、市、區)公所門首。

- 何時禁止辦理土地分割、合併、移轉或設定負擔?

(土地徵收條例§23)

按照土地徵收條例的規定,被徵收之土地或土地改良物自公告日起,除於公告前因繼承、強制執行或法院之判決已取得所有權或他項權利,並於公告期間內申請登記者外,不得分割、合併、移轉或設定負擔。

- 區段徵收土地權利關係人對於區段徵收公告事項有異議時,何時提出申請?

(土地徵收條例§22)

土地權利關係人對公告事項有異議時,應在徵收公告期間內以書面向辦理之直轄市或縣(市)主管機關提出,未提出異議者,視為同意,如在公告期滿後才提出異議者,則不予受理。

- 區段徵收範圍內被劃為公共設施用地的土地所有權人,與被劃為住宅區、商業區的土地所有權人,兩者權利有何差別?

- 區段徵收範圍內的私有土地,不論是劃設為何種土地,原土地所有權人得依其地價補償費申請發給抵價地,兩者權利並沒有差別。

- 區段徵收開發總費用包括那些項目?

- (土地徵收條例施行細則§51)

- 私有土地補償地價及公有土地有償撥用地價、協議價購地價。

- 土地改良物之補償費及遷移費。

- 無償撥用公有出租耕地補償承租人地價。

- 道路、橋樑、溝渠、雨污水下水管道、鄰里公園、廣場、 綠地及兒童遊樂場等公共設施之規劃設計費、施工費、材 料費、工程管理費、管線工程所需之工程費或遷移費、整地費及其他經主管機關核定之公共設施費用。

- 公共設施管理維護費

- 土地整理費用。

- 貸款利息等。

- 何種情況所有權人得申請一併徵收?以及申請時機?

(土地徵收條例§8、土地徵收條例施行細則§6)

徵收土地殘餘部分不能為相當之使用或徵收建築改良物之殘餘部分不能為相當之使用時,原被徵收土地或建築改良物之所有權人(若原所有權人死亡,已辦竣繼承登記者,為登記名義人;未辦竣繼承登記者,為其全體繼承人),於徵收公告之日起一年內向該管直轄市或縣(市)主管機關申請一併徵收,逾期不予受理。

經主管機關會同需用土地人、申請人及其他相關機關實地勘查後,符合規定者,由主管機關轉需用土地人報請中央主管機關核准;不合規定者,由主管機關報請中央主管機關核定後,將處理結果函復申請人。前項核准一併徵收之土地,土地所有權人僅能領取現金補償地價,不能申請發給抵價地。

- 區段徵收範圍內農地被徵收後,農民可否繼續辦理農保?

(農民健康保險被保險人自有農地被徵收繼續加保辦法第三點)

本辦法之續保期間如下:

一、被徵收:自自有農地徵收公告期滿第十六日起,至屆滿三年之日止。但屬行政院核定為重大公共建設之區段徵收,且被徵收自有農地所有權人經核定領回抵價地者,其續保期間至抵價地辦竣所有權登記日止。

二、協議價購:自完成土地產權移轉登記日起,至屆滿三年之日止。

本條例第七條第一項第四款但書所定不受續保一定期間之限制者,須於自有農地徵收公告期滿第十六日或協議價購完成土地產權移轉登記日時,年滿六十五歲且加保年資累計達十五年以上。- 協議價購價格是否適當?

- 答覆: 協議價購應由需用土地人以市價與土地所有權人協議,係參考政府相關公開資訊市價及買賣實例訂定。其買賣實例係參考內政部「不動產交易實價查詢服務網」查詢及本開發區鄰近地區之市價參考資訊,並委託不動產估價師事務所進行市價查估。所謂市價是指市場正常交易價格,整體開發地區交易價格通常容易受人為哄抬或期待因素影響,且依不動產估價技術規則第23條規定不得為特殊交易,如:急買急賣、親友關係間交易、畸零地、人為哄抬及期待因素等,在影響交易價格之情況無法有效掌握及量化調整時,應不予採用。(土地徵收條例第11、30條、不動產估價技術規則第23條)

- 為何不以土地公告現值加成後之價格來協議價購?

- 答覆:自101年9月1日土地徵收條例第30條公布後規定,被徵收之土地,應按照徵收當期之市價補償其地價,原公告現值補償制度已不再適用。另按土地徵收條例第11條規定,市價於協議價購階段係指市場正常交易價格,可由不動產估價師或由轄管地政事務所依規定查估之;另用於徵收補償者,該市價由直轄市或縣(市)政府地價評議委員會評定之。

- 區段徵收價格會較協議價購價格高嗎?

- 答覆:協議價購會議係依據土地徵收條例第11條規定以市場正常交易行情之市價與土地所有權人進行協議價購;徵收土地價格係依據土地徵收補償市價查估辦法進行評估,並提交地價及標準地價評議委員會審議,故因兩種價格之評估方式不同價格亦因此有些許差異。本案為保障同意協議價購之所有權人,於協議價購契約書加註,倘同一土地經本縣地價評議委員會評定徵收補償市價高於協議價購價格者,基於保障同意協議價購之所有權人權益,本府就其高於協議價購價格之差額,另發給差額地價。

土地、地上物查估及補償問題

- 區段徵收土地的補償地價如何計算?

(土地徵收條例§30、土地徵收條例施行細則§30)

被徵收之土地,應按照徵收當期之市價補償其地價。在都市計畫區內之公共設施保留地,應按毗鄰非公共設施保留地之平均市價補償其地價。前項市價,由直轄市、縣(市)主管機關提交地價評議委員會評定之。 各直轄市、縣(市)主管機關應經常調查轄區地價動態,每六個月提交地價評議委員會評定被徵收土地市價變動幅度,作為調整徵收補償地價之依據。

- 土地所有權人如何領取地價補償費?是否可以申請改領抵價地或改領現金?期限為何?

(土地徵收條例§40)

土地所有權人對於地價補償費可以選擇全部領取現金補償,或全部申請發給抵價地,也可以選擇部分領取現金補償部分申請發給抵價地。

經核定發給抵價地或領竣徵收補償費之土地所有權人,得向直轄市或縣(市)主管機關申請,改按原徵收補償地價發給現金補償或發給抵價地,經直轄市或縣(市)主管機關徵得需用土地人同意後核准。

申請改發給現金補償或改發給抵價地之土地所有權人,應於核定發給抵價地通知之日,或現金補償發給完竣之日,或通知補償地價存入保管專戶之日起一個月內為之,並以一次為限。

申請改發給抵價地者,直轄巿或縣(巿)主管機關應限期繳回其申請改發給抵價地之徵收補償地價後始得核准。

- 區段徵收範圍內建築改良物、農作改良物及土地徵收遷移費如何查估補償?

(土地徵收條例§31、§32、§33、§34)

各項補償費皆按各該管直轄市或縣(市)政府制定之辦理公共工程拆遷土地改良物補償自治條例相關規定查估補償。

(本縣依「雲林縣辦理公共工程建築改良物拆遷補償救濟自治條例」及「雲林縣辦理徵收土地農林作物補償費及魚類、畜禽遷移費查估基準」)- 區段徵收範圍內墳墓如何處理?

(土地徵收條例§29、§34、殯葬管理條例§35)

墳墓所有人在直轄市或縣(市)主管機關公告期間認領,並在規定遷移公告期限內自行遷移者,依各縣(市)政府所訂之墳墓遷移費標準發給遷葬費,未認領也未在規定期間內自行遷移者,由政府妥為遷移安葬,不另外發給遷葬費。

(本縣依據「雲林縣墳墓遷葬補償費查估基準」)- 徵收補償費發放時間為何?

(土地徵收條例§20、§41、§44;區段徵收實施辦法§29)

- 土地所有權人領取現金補償者及土地改良物補償費,主管機關應在徵收公告期滿後十五日內發給完畢。

- 土地所有權人申請發給抵價地,經主管機關核定不發給抵價地者,主管機關應在核定之次日起十五日內發給現金補償地價完畢。

- 原土地所有權人申請領回抵價地,經核定發給抵價地後,若其得領回抵價地面積不足最小建築單位面積者,經通知限期提出申請合併,但未於規定期間內申請者,應於規定期間屆滿之日起 30日內,按原徵收補償地價發給現金補償。

- 應受補償人未在主管機關通知期限內領取徵收補償費時,如何處理?

(土地徵收條例§26)

主管機關通知應受補償人領取之徵收補償費,應受補償人受領遲延、拒絕受領或不能受領時,主管機關應於發給補償費之期限屆滿次日起三個月內,將未受領補償費存入專戶保管,並以雙掛號通知應受補償人;應受補償人自通知送達之日起逾十五年未領取之徵收補償費,歸屬國庫。

徵收補償費存入專戶後,應受補償人如要領取,須檢具有關證明文件,經主管機關審核無誤後填具領款單或開立支票交應受補償人向保管處所具領。

- 被徵收土地或土地改良物所有權人對於其土地或土地改良物之權利義務,於何時終止?

(土地徵收條例§21、§40)

領取現金補償地價之土地所有權人及土地改良物所有權人對其土地或土地改良物之權利義務,在應受之補償費發給完畢時終止;申請發給抵價地之土地所有權人,則在接到主管機關核定發給抵價地通知時終止。

- 區段徵收範圍內的既成建物如何處理?是否可原地保留?

(土地徵收條例§47)

區段徵收範圍內既有建物如妨礙都市計畫事業及區段徵收計畫,一律拆除。如未妨礙都市計畫事業及區段徵收計畫之既成建築物基地或已辦竣財團法人登記之私立學校、社會福利、慈善事業、宗教團體用地,原則上可以按原位置保留分配,不過需經過審核有無妨礙或違反都市計畫、區段徵收計畫等規定內容,才得以保留分配。

申請人應於區段徵收公告期間內,填具申請書並檢附相關證明文件向本府提出申請,逾期不予受理。

補償費領取

- 被徵收之土地或建築改良物,其徵收補償費之核發對象?

(土地或土地改良物徵收補償費核計核發對象及領取辦法§7,8)

-

被徵收之土地或建築改良物,其徵收補償費由徵收公告時登記簿記載之權利人領取。但有下列情形之一者,不在此限:

- 未辦竣繼承登記之土地,得由部分繼承人按其應繼分領取;其已辦竣公同共有繼承登記,亦同。繼承人間如有涉及私權爭執時,應由繼承人訴請法院判決後,依確定判決辦理。

- 繼承人之有無不明,經依法選定或選任遺產管理人者,由遺產管理人領取。

- 現役軍人或退除役官兵死亡而無繼承人、繼承人有無不明或繼承人因故不能掌理遺產者,由遺產管理人領取。

- 所有權人為未成年人或禁治產人,由法定代理人或監護人代為領取。

- 所有權人行蹤不明未受死亡宣告者,由財產管理人領取。

- 經法院拍賣者,為徵收公告前領有執行法院發給權利移轉證書之買受人。

- 經法院形成判決確定取得權利者。

- 經法院確定判決所有權人應讓與其補償費或讓與其領取補償費之權利與債權人,除有待於對待給付者外,由債權人領取。

-

祭祀公業所有者,如規約有明確規定者,從其規約;規約無明確規定者,依下列方式辦理:

-

祭祀公業已選定管理人,且經備查有案者,得由管理人切結由其領取補償費未受規約或派下決議限制並檢具相關證明文件,經直轄市或縣(市)主管機關查證其管理人備查文 件無誤後,由管理人領取。但如有派下員提出異議者,應由管理人就領取被徵收 土地補償費事宜召開派下員大會,以多數決授權由管理人領取。

- 祭祀公業管理人之權限如有爭議,且已繫屬法院者,應俟法院判決確定後,再行處理。

- 祭祀公業未選定管理人者,應經派下員全體(即公同共有人全體)之同意,始得領取補償費。

-

祭祀公業已選定管理人,且經備查有案者,得由管理人切結由其領取補償費未受規約或派下決議限制並檢具相關證明文件,經直轄市或縣(市)主管機關查證其管理人備查文 件無誤後,由管理人領取。但如有派下員提出異議者,應由管理人就領取被徵收 土地補償費事宜召開派下員大會,以多數決授權由管理人領取。

- 神明會所有者,準用前款規定辦理。

- 屬於破產財團之財產者,由破產管理人領取。

- 為經撤銷、廢止登記或解散之公司所有者,由清算人代表領取。

- 日據時期會社或組合名義登記者,由原權利人或其繼承人檢附有關股權或出資比例之證明文件,經直轄市或縣(市)主管機關審查無誤後,通知財政部國有財產局並公告九十日,期滿無人異議,依公告結果發給;如有異議,由當事人訴請法院判決後,依確定判決辦理。

- 涉及三七五租約,原承租人死亡者,由繼承人共同領取。但現耕繼承人如能證明耕地承租權分歸其繼承時,則由現耕繼承人領取。

-

被徵收之土地或建築改良物,其徵收補償費由徵收公告時登記簿記載之權利人領取。但有下列情形之一者,不在此限:

- 農作改良物補償費及土地改良物費用之核發對象?

(土地或土地改良物徵收補償費核計核發對象及領取辦法§9,10)

(一)農作改良物補償費之核發對象如下:

- 訂有耕地三七五租約者,由承租人領取。

- 非訂有耕地三七五租約者,由實際使用人或耕作人領 取。但實際使用人或耕作人非土地所有權人時,應於徵收公告時一併通知土地所有權人。

- 未能查明實際使用人或耕作人者,由土地所有權人領取。

(二)土地改良費用由土地所有權人領取。但土地使用人持憑改良土地費用證明書及土地所有權人同意文件者,得由土地使用人領取。

- 營業損失補償費及地上物遷移費、人口遷移費核發對象?

(土地或土地改良物徵收補償費核計核發對象及領取辦法§11,12)

營業損失補償費由該營業事業之負責人代表領取;地上物遷移費由該遷移物之所有權人領取;人口遷移費,由戶長代為領取。

- 被徵收土地或土地改良物之補償費領取時應攜帶文件為何?

- 由土地所有權人或土地改良物所有權人攜帶本人國民身分證正本、印章及土地所有權狀或建築改良物所有權狀等在通知期間內親自領取。

- 所有權人因故無法親自領取者,得委託代理人攜帶代理人國民身分證正本、印章及委託書、所有權人印鑑證明、印鑑章、身份證明文件、所有權狀代為領取。

- 若土地所有權人或土地改良物所有權人為法人,則由負責人攜帶法人之變更登記事項卡抄錄本及其法定代表資格證明、印鑑證明、其本人之國民身分證、印章及土地所有權狀或建築改良物所有權狀等,在通知期間內親自領取,負責人因故無法親自領取者,得委託代理人提出委託書及相關證明文件代為領取。

抵價地申領

- 什麼人可以申請發給抵價地?

- 主管機關辦理區段徵收時,被徵收土地所有權人(以徵收公告之日土地登記簿記載者為準)可以申請發給抵價地;土地所有權人死亡未辦竣繼承登記者,其繼承人亦可按其應繼分申請發給抵價地,其他之他項權利人、建築基地承租人、耕地承租人(佃農)及房屋所有權人等,則無權利申請發給抵價地。

- 申請發給抵價地之時間為何?

- 土地所有權人如想申請發給抵價地,須在徵收公告期間內提出抵價地申請書(由主管機關提供空白申請書)、土地所有權狀、土地所有權人身分證明及其他相關證明文件親自至主管機關指定地點辦理;土地所有權人不方便親自到場時,可以掛號郵寄方式向主管機關提出申請。

- 有限制登記之土地,土地所有權人如何申領抵價地?

(土地徵收條例§41、平均地權條例施行細則§74)

土地所有權人應該檢附法院塗銷限制登記之囑託書或預告登記權利人同意塗銷之證明文件,在公告期間內以書面向直轄市或縣(市)主管機關提出申請。

- 已設定他項權利的土地,土地所有權人如何申領抵價地?

(土地徵收條例§42、區段徵收實施辦法§36)

- 土地所有權人應提出抵押權清償或典權回贖之證明文件;土地所有權人及該他項權利人如同意於將來發給之抵價地重新設定抵押權或典權時,則應提出同意塗銷抵押權或典權之證明文件。

- 已設定不動產役權權、永佃權、地上權或農育權的土地,土地所有權人應檢附已塗銷他項權利之證明文件,在公告期間內以書面向直轄市或縣(市)主管機關提出申請。

- 區段徵收範圍內供地主領回抵價地的面積是多少?

(土地徵收條例§39、區段徵收實施辦法§16、土地徵收條例施行細則§40)

抵價地總面積以徵收總面積百分之五十為原則,最低不得少於百分之四十,由需用土地人訂定抵價地總面積時,考量各地區特性、開發目的、開發總費用、公共設施用地比例、土地使用強度、土地所有權人受益程度及實際發展狀況等因素而決定,但是每一位地主實際領回的土地面積,需按他應領的地價補償費及領回抵價地位置之地價來計算。

本案抵價地比例為百分之四十五。爰此,抵價地總面積最低雖為徵收總面積百分之四十五,但是每一位土地所有權人實際領回抵價地面積,須按他應領地價補償費金額及領回抵價地位置之地價計算,計算結果每位土地所有權人實際領回抵價地面積,可能高於他被徵收土地面積百分之四十五,也可能低於他被徵收土地面積百分之四十五,並不是每一位都剛好是百分之四十五。

- 將來抵價地分配比例會不會降低不到45% ?

- 答覆:土本案抵價地比例為百分之四十五,代表全區徵收土地總面積45%可供土地所有權人領回,公式如下:

全區預計抵價地面積=全區之徵收土地總面積×抵價地比例45%

抵價地總面積雖為徵收總面積百分之四十五,但是每一位土地所有權人實際領回抵價地面積,須按他應領地價補償費金額及領回抵價地位置之地價計算,計算結果每位土地所有權人實際領回抵價地面積,可能高於他被徵收土地面積百分之四十五,也可能低於他被徵收土地面積百分之四十五,並不是每一位都剛好是百分之四十五。(土地徵收條例施行細則第50條、土地徵收條例第39條) - 土地之權利價值計算依據為何?如何計算?

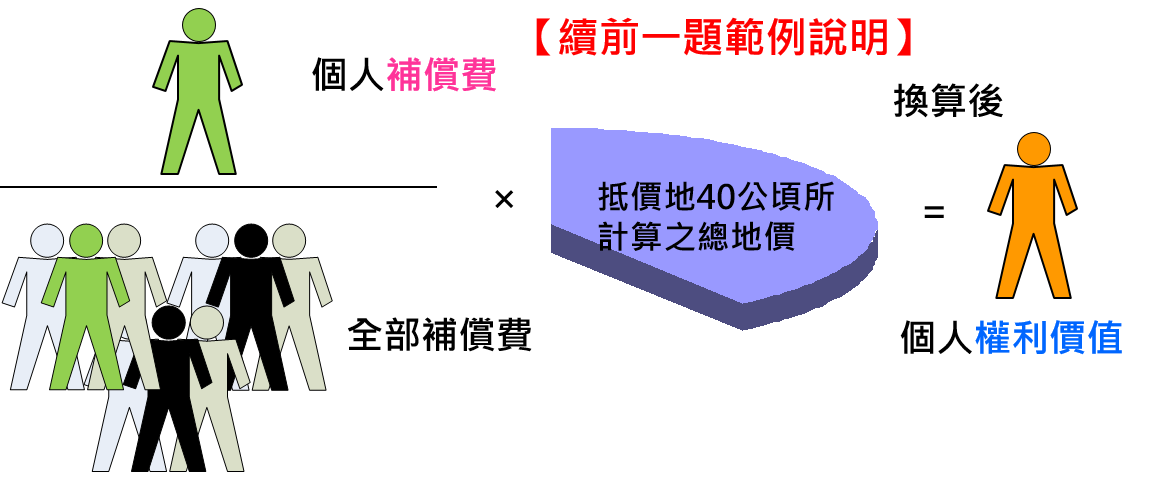

- 1. 依現行法令規定,實施區段徵收時,直轄市或縣(市)政府應預計區段徵收土地平均開發成本,並斟酌區段徵收後各街廓之位置、地勢、交通、道路寬度、公共設施及預期發展情形,估計區段徵收後各路街之路線價或區段價,提經地價評議委員會評定後,作為原土地所有權人應領抵價地權利價值及其面積之計算基準。

2. 每位土地所有權人應領抵價地的權利價值,是以自己在該區徵收範圍內所有土地徵收補償地價總和占該區徵收補償總地價比例,並按提供抵價地面積及開發後各街廓評定總地價等條件計算,換算成開發後可供選配土地的權利價值。簡單來說,要知道自己未來可選配土地的權利價值有多少,該區徵收補償地價、開發後各街廓評定地價及提供抵價地總面積等條件須先確定後,才可計算。(平均地權條例第54條及其施行細則第70條、土地徵收條例第45條、土地徵收條例施行細則第50條)

- 可領回抵價地面積是原有面積的45%嗎?

- 答覆:未來領回抵價地的面積,是依被徵收土地之補償地價,換算成權利價值後,並依其選配抵價地之地價高低決定實際分配面積。舉例來說:參與區段徵收的農建地,權利價值總額應高於同樣區位條件的農地,選配土地時當兩者選擇相同地價街廓,農建地可分配土地面積將大於農地。因此,可領回抵價地非以現有土地乘以抵價地比例45%換算未來配回的面積,實際領回面積需考量個街廓評定地價及土地所有權人自行選擇區位有關。(土地徵收條例第45條、土地徵收條例施行細則第50條)

- 原土地所有權人死亡,合法繼承人如何申領抵價地?

(土地徵收條例§25、區段徵收實施辦法§22)

- 原土地所有權人已經申領抵價地,且經直轄市或縣 (市)主管機關核定後才死亡者,其合法繼承人應該各按其應繼分計算應領的抵價地。

- 原土地所有權人於領回抵價地前死亡,其繼承人可以檢具繼承應備文件,向主管機關申請更名發給抵價地;未提出更名申請者,仍以該土地所有權人為申請人,並由其繼承人辦理抽籤配地等作業。

- 原土地所有權人在區段徵收公告期間死亡,由全體繼承人會同於徵收公告期間內,以書面申請按其應繼分領取抵價地。又若部分繼承人未會同申請,則仍應按其應繼分發給現金補償。

土地分配

- 原土地所有權人申請領回之抵價地如何分配?

(區段徵收實施辦法第26條)1. 計算抵價地總面積。 2. 規劃抵價地分配街廓、分配方向及訂定各街廓最小分配面積。 3. 劃定區段徵收後地價區段,評定區段徵收後地價。 4. 計算各分配街廓面積、單位地價及抵價地總地價。 5. 計算各土地所有權人應領抵價地之權利價值。 6. 訂定抵價地分配作業要點。 7. 召開抵價地分配作業說明會。 8. 受理合併分配之申請。 9. 訂期通知土地所有權人辦理抵價地分配。 10. 依配定之位置,計算各土地所有權人領回抵價地面積,繕造分配結果清冊。 11. 公告抵價地分配結果。 12. 繳納或發給差額地價。 13. 囑託辦理抵價地所有權登記並通知受分配之土地所有權人。- 抵價地最小分配面積如何劃定?

- 本府後續將依照區段徵收目的及實際作業需要劃定,但不得小於畸零地使用規則及都市計畫所規定的最小建築基地之寬度、深度及面積。

- 土地所有權人有二筆以上土地位於區段徵收範圍,可否集中分配土地?

- 土地所有權人如申領抵價地,其應領之權利價值,是以其所有位於區段徵收範圍內土地之徵收補償地價總合計算,土地所有權人再以總合的權利價值,去選擇領回之抵價地,當然,所有權人可以選擇分配一筆土地,也可以選擇二筆土地,前提是每筆土地都要達到最小分配面積。

- 未達最小分配面積如何處理?

(土地徵收條例§44)

土地所有權人應在規定期間內申請與其他土地所有權人合併分配,如果沒有在規定期間內提出申請,直轄市或縣(市)政府會在規定期間屆滿之日起三十日內,按原徵收補償地價發給現金補償。

(區段徵收實施辦法§29)

若土地所有權人應領抵價地之權利價值已達配地當次最小分配面積所需之權利價值,但按抽籤順序選擇分配街廓時,已無適合之最小分配面積可供分配,土地所有權人可在下次配地時再與其他土地所有權人申請重新合併分配或由直轄市或縣(市) 主管機關按原徵收補償地價發給現金補償。

- 土地所有權人對於抵價地分配結果有異議時,如何處理?

(區段徵收實施辦法§31)

抵價地分配完畢後,直轄市或縣(市)主管機關應將分配結果圖冊公告三十日,並通知土地所有權人。土地所有權人如對於分配結果有異議時,可在公告期間內以書面向直轄市或縣(市)主管機關提出,主管機關接受異議後應即查明處理,並將查處情形以書面通知異議人;土地所有權人未在公告期間提出異議者,其分配結果於公告期滿時確定。

- 區段徵收完成後,土地所有權人實際領回抵價地面積與應領之面積有增減時,如何處理?

(土地徵收條例§46、區段徵收實施辦法§34)

- 實際領回抵價地之面積超過應領之面積者,就其超過部分按評定區段徵收後地價繳納差額地價。

- 實際領回抵價地之面積小於應領之面積者,就其不足部分評定區段徵收後地價發給差額地價。

前項核計差額地價之土地面積增減未達0.5平方公尺者,可以免繳納或發給差額地價,但是土地所有權人請求發給差額地價時,應予發給。

- 抵價地應在何時點交予土地所有權人?

- 抵價地應在地籍測量與土地登記後,點交予土地所有權人。

租稅優惠措施

- 區段徵收範圍內被徵收之土地是否需課徵土地增值稅?

(平均地權條例§42、§42-1、土地稅法§39、§39-1)

區段徵收之土地以現金補償其地價者,或以抵價地補償其地價者,免徵土地增值稅;因領回抵價地不足最小建築單位面積而領取現金補償者亦免徵土地增值稅。

- 申請區段徵收前需用土地人與土地所有權人達成協議價購之土地,應否課徵土地增值稅?

(土地稅法§39、土地稅減免規則§20-5)

依法得徵收之私有土地,土地所有權人自願售與需地機關者,免徵土地增值稅。

- 區段徵收辦理完成且領回抵價地後,是否享有稅賦減免的優惠?

- 土地增值稅

(平均地權條例§42-1、土地稅法§39-1)

土地所有權人領回抵價地後第一次買賣移轉時,可以減徵土地增值稅百分之四十。

- 地價稅

(區段徵收實施辦法§40、土地稅減免規則§17)

區段徵收辦理完成後,自完成之日(為區段徵收之地籍測量、土地登記、工程驗收、土地點交等各項工作均完成之日)起可以減半徵收地價稅二年。